Այս հունվարի 29-ին Հայաստանի ֆինանսական կազմակերպությունները Կենտրոնական բանկից շուրջ 760 միլիոն դոլար են վերցրել մի քանի օր անց վերադարձնելու պայմանով՝ միջինը 6.7 տոկոսով: Սրան զուգահեռ նույն այդ բանկերը հայաստանցիներին ոչ թե 10 կամ 12, այլ 16,17, ընդհուպ ավելի քան 23 տոկոսով են վարկեր առաջարկել:

Մինչ մարդիկ մտածում են՝ ինչպե՞ս երկնիշ տոկոսադրույքների տակից դուրս գալ, տեղական բանկերը միլիարդավոր դոլարներ են աշխատում ու պայմանները մեղմելու ուղղությամբ նույնիսկ փոքր քայլեր չեն անում:

Արդյունքում բանկերն իրենց մաքուր շահույթի նորանոր ռեկորդներ են գրանցում:

Մի պարզ ու տրամաբանական հարց է ծագում՝ արդյոք քաղաքացիներին առաջարկվող այսչափ բարձր տոկոսադրույքներն արդարացի՞ են, թե՞ բանկերը պարզապես գերշահույթ են ստանում, իսկ հաշվետվություններում հայտնվող միլիարդները ոչ այլ ինչ են, քան հաճախորդների հաշվին կուտակվող հարստություն:

Հայաստանի ֆինանսական համակարգի հիմնական՝ վերաֆինանսավորման տոկոսադրույքը, որն էլ, ըստ տնտեսագիտության կանոնների, պետք է ազդի շուկայի խաղացողների վրա, Կենտրոնական բանկն է սահմանում. այն բարձրանում է, երբ պետք է փողը թանկացնել և ընդհակառակը՝ նվազում, երբ անհրաժեշտ է ավելի մեծ շրջանառություն խթանել: 2024-ի դեկտեմբերից հետո այն չի գերազանցել 7 տոկոսը՝ բանկերը հենց այդ տոկոսադրույքով են գլխավոր դրամատնից միջոցներ ներգրավում: Հենց հիմա այն 6.5 տոկոս է:

Առողջ, մրցակցային ու կայացած տնտեսություններում այս տոկոսադրույքի նվազեցումը պետք է որոշ ժամանակ անց հանգեցնի քաղաքացիներին տրամադրվող վարկերի պայմանների մեղմմանը, բանկերի համար միջոցներն ավելի մատչելի են դառնում, մարդկանց գրավելու համար կարող են վարկերի տոկոսները նվազեցնել, մյուսներն էլ իրենց հաճախորդներին չկորցնելու համար ստիպված են լինում հետևել օրինակին, կարճ ասած՝ պարզ մրցակցություն:

Հայաստանում, սակայն, այս պարզ տրամաբանությունն ինչ-որ փուլում չի աշխատում, ավելին՝ նույնիսկ ուղիղ հակառակն է տեղի ունենում:

2025-ի դեկտեմբերին, երբ Կենտրոնական բանկը վերաֆինանսավորման տոկոսադրույքը 6.5 տոկոս էր սահմանել, հայաստանյան մասնավոր բանկերն ավելի քան մեկ տարի մարման ժամկետով վարկեր են տրամադրել միջինը 16.2 տոկոսով: 2024-ի դեկտեմբերին, երբ վերաֆինանսավորման տոկոսադրույքն ավելի բարձր էր՝ 7.3 տոկոս, քաղաքացիներին ավելի ցածր՝ միջինը 15 տոկոսով են վարկեր տրամադրել:

1000 դրամի օրինակով հաշվելու դեպքում այսպես է ստացվում. եթե 2024-ի ավարտին Կենտրոնական բանկից մասնավորները 1000 դրամ են վերցրել ու վերադարձրել 1073 դրամ, նույն այդ 1000 դրամի համար բանկերը հաճախորդից 1150 դրամ են պահանջել: 2025-ի դեկտեմբերին նույն 1000 դրամի համար ԿԲ-ին մասնավորները 1065 դրամ են վերադարձրել, հաճախորդից պահանջել 1162 դրամ:

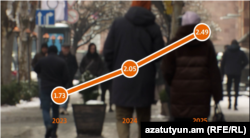

Հինգ տարիների տվյալների համեմատությունը ցույց է տալիս՝ Կենտրոնական բանկի ու քաղաքացիների վերցրած վարկերի տոկոսադրույքների տարբերությունը միայն աճում է՝ ( 2021-ին՝ 1.7 անգամ, 2022-ին՝ 1.39, 2023-ին՝ 1.73 անգամ, 2024-ին՝ 2.05 անգամ, 2025-ին՝ 2.49 անգամ):

Նույն տվյալների համեմատությունը կայացած արևմտյան երկրների հետ և ոչ միայն, ամենևին Հայաստանի օգտին չէ:

Ամերիկայի Միացյալ Նահանգներում տարբերությունը 1.92 է, եվրագոտում միջինը՝ 1.7, Վրաստանում՝ 2.16: «Ազատությունն» այս վիճակագրությունը տասնյակ տնտեսությունների հետ է համեմատել, և մեր ուսումնասիրած ոչ մի երկրում այսպիսի մեծ տարբերություն չկա:

Կենտրոնական բանկի նախագահը դեռ 2024-ին այս տոկոսադրույքների մասին հարցին ի պատասխան ասաց, թե պատճառը վարկերի մեծ պահանջարկն է. և եթե իրենք վերաֆինանսավորման տոկոսադրույքը չնվազեցնեին, շուկայում վարկերն էլ ավելի թանկ կլինեին. «Մենք տոկոսադրույքը էականորեն նվազեցրել ենք, բայց դրան զուգահեռ երկրում կա երեք տարի բարձր տնտեսական աճով պայմանավորված, արտաքին աճով պայմանավորված հսկայական պահանջարկ վարկային պրոդուկտների նկատմամբ, այս պահի դրությամբ տոկոսադրույքները դեռևս նվազման միտում ցույց չեն տալիս»:

Այն ժամանակ Կենտրոնական բանկի նախագահ Մարտին Գալստյանը ենթադրում էր, որ բանկերի տոկոսադրույքներն ապագայում կնվազեն, գրեթե մեկ ու կես տարի անց, երբ հիմնական տոկոսադրույքն էլ ավելի է նվազել, բանկերը հետ քայլ անելու նշաններ ցույց չեն տալիս:

Որքա՞ն են շահում բանկերը

Հինգ տարվա ընթացքում հայաստանյան 5 ամենախոշոր բանկերը միասին հարկերը վճարելուց հետո շուրջ 2.6 միլիարդ դոլարի շահույթ են ունեցել. սա 60 տոկոսով ավելի շատ է, քան այս տարի կառավարությունը հատկացնելու է Հայաստանի հարյուր հազարավոր կենսաթոշակառուներին վճարելու համար:

Ամենամեծն «Արդշինբանկն է»՝ 5 տարվա ընթացքում ստացած մոտ 1.1 միլիարդ դոլարի շահույթով, երկրորդում «Ամերիան» է՝ 640 միլիոն դոլարով:

«Արդշինբանկն», ըստ իրենց տարեկան հաշվետվության միայն 2024-ի ընթացքում ղեկավար անձնակազմին շուրջ 55.5 միլիոն դոլար է վճարել, սա հավասար է բանկի ամբողջ աշխատավարձային ֆոնդի գրեթե 75 տոկոսին, մյուս խոշոր բանկերում պատկերը շատ չի տարբերվում. նույն տարվա ընթացքում «Ամերիաբանկը» ղեկավար անձնակազմին շուրջ 30.3 միլիոն դոլար է վճարել՝ աշխատավարձային ամբողջ ֆոնդի գրեթե կեսի չափ գումար:

«Ակբան» ղեկավարների հանդեպ նույնպես առատաձեռն է եղել՝ ավելի քան 7.5 միլիոն դոլար են վճարել՝ ընդհանուր ֆոնդի մոտ 14 տոկոսը, «Ինեկոն» տնօրենների խորհրդին և տնօրինության անդամներին 7.1 միլիոն է վճարել՝ ընդհանուրի շուրջ 24 տոկոսը, «Էվոկաբանկը» շուրջ 8 միլիոն՝ աշխատավարձային ֆոնդի մոտ 40 տոկոսը:

Ովքե՞ր են այս ղեկավար անձինք ու ի՞նչ կապեր ունեն

«Ազատության» ուսումնասիրությունը ցույց է տալիս՝ նրանցից շատերը նախկին ու ներկա իշխանությունների օրոք աշխատած պաշտոնյաներն են, որոնք մասնավոր ոլորտ են գնացել համակարգի ծակուծուկերին ամբողջությամբ ծանոթանալուց հետո:

«Արդշինբանկի» խորհրդի կազմում են նախկին փոխվարչապետ Վաչե Գաբրիելյանը, նախկին վարչապետ Տիգրան Սարգսյանը:

Վարչության կազմում է ֆինանսների նախկին նախարար Դավիթ Սարգսյանը, պետական եկամուտների կոմիտեի նախագահի պաշտոնը թողնելուց հետո այնտեղ է նաև Ռուստամ Բադասյանը, Կենտրոնական բանկի ֆինանսական ռիսկերի կառավարման վարչության նախկին պետ Գարեգին Գևորգյանը:

Ներկայիս փոխվարչապետ Մհեր Գրիգորյանը պաշտոնում նշանակվելուց առաջ «Արդշինբանկի» վարչության նախագահն էր:

«Ամերիաբանկի» խորհրդի կազմում է Հայաստանի կենտրոնական դեպոզիտարիայի վարչության նախկին նախագահ Տիգրան Դավթյանը, որն ավելի վաղ նաև վարչապետի խորհրդականն է եղել հենց ֆինանսական շուկաների մասին խորհուրդներ տալու համար:

Կենտրոնական բանկում առանցքային պաշտոններ զբաղեցրած ղեկավարներ կան այս բոլոր խոշոր բանկերում:

Միացյալ Նահանգներում, Եվրամիությունում այսպիսի ուղիղ տեղափոխությունը հնարավոր չէր լինի, կայացած ժողովրդավարական երկրներում Կենտրոնական բանկից դուրս գալուց հետո նախկին պաշտոնյաները մի որոշ ժամանակ մասնավոր բանկում աշխատել չեն կարող. սա արվում է շահերի բախման ու բանկերի օգտին լոբբինգի ռիսկը նվազեցնելու համար:

Ի վերջո, ի՞նչ կարող է անել պետությունը քաղաքացիների շահերը պաշտպանելու համար. Կենտրոնական բանկը հարցի վերաբերյալ կրավորական կեցվածք է ընդունում, ավելի վաղ հայտարարել են, թե կարգավորելու վարչական լծակներ չկան, իսկ ուղիղ սահմանափակումն ավելի մեծ վնաս կտա պետությանը:

Մի շարք զարգացած, ազատ շուկայական տնտեսություն ունեցող երկրներում, սակայն, այդպիսի սահմանափակումներ կան. տարիներ առաջ Ֆինլանդիայում որոշեցին բոլոր տեսակի վարկերի առավելագույն թույլատրելի շեմը առավելագույնը 20 տոկոս սահմանել։ Ավելին, նույնիսկ սահմանափակեցին մյուս բոլոր, տոկոսադրույքին ուղիղ չառնչվող վճարները: Ֆրանսիայում այդ կարգավորումը պաշտոնապես վաշխառության տոկոսադրույք են կոչում, 2025-ի վերջին եռամսյակում բանկերը 5․09-ից բարձր տոկոսադրույքով 20 տարուց երկար մարման ժամկետով վարկեր տալ չէին կարող։ Իսպանիայի կառավարությունը բոլորովին վերջերս որոշեց հստակ սահմանափակումների գնալ՝ առավելագույնը 22 տոկոս սահմանելով։ Հայտարարել են, որ նաև տարբեր սահմանաչափեր կկիրառվեն տարբեր ծավալի ու տեսակի վարկերի համար։

Սահմանափակումներ կիրառող այս երկրներում վարկերը շատ ավելի մատչելի են, սա արվում է անհիմն թանկացումները կանխելու համար:

Դեռ 2019-ին Հայաստանում ընդդիմության շարքերից նման ուղիղ սահմանափակում կիրառելու առաջարկ եղել է, կառավարությունը, սակայն, հավանություն չտվեց:

Արդյո՞ք նման սահմանափակումների գնալու կարիք չկա, գլխավոր դրամատունը վարչական գործիքակազմն ընդլայնելու անհրաժեշտություն չի՞ տեսնում, չէ՞ որ արդեն փաստ է՝ ժամանակն անցնում է, տոկոսները չեն նվազում. այս հարցերը Կենտրոնական բանկ ենք ուղարկել, խոստացել են պատասխանել: